.svg)

1. Báo cáo Dòng tiền (Cash Flow) là gì? Vì sao dòng tiền quan trọng với doanh nghiệp TMĐT?

Dòng tiền (Cash Flow) là báo cáo thể hiện toàn bộ số tiền thực tế doanh nghiệp nhận được và chi ra trong một khoảng thời gian nhất định. Hiểu đơn giản, đây là cách giúp doanh nghiệp theo dõi tiền đang vào từ đâu, đang được chi cho hoạt động nào và lượng tiền mặt thực tế còn lại để vận hành kinh doanh.

Khi doanh nghiệp bán hàng và thu tiền từ khách hàng hoặc từ các sàn thương mại điện tử (Marketplace), đó là dòng tiền vào. Ngược lại, khi doanh nghiệp thanh toán cho nhà cung cấp, chi phí quảng cáo, vận chuyển, kho bãi, lương nhân sự hoặc các chi phí vận hành khác, đó là dòng tiền ra. Một doanh nghiệp được xem là có dòng tiền khỏe mạnh khi lượng tiền thu vào đủ để duy trì và tài trợ cho toàn bộ hoạt động kinh doanh hàng ngày.

Khác với lợi nhuận kế toán, dòng tiền chỉ ghi nhận các giao dịch tiền mặt thực tế đã xảy ra. Những khoản như công nợ phải thu (Accounts Receivable) hoặc công nợ phải trả (Accounts Payable) sẽ chưa được tính vào dòng tiền cho đến khi tiền thực sự được thu hoặc chi. Các khoản này thường được phản ánh trên Bảng Cân đối Kế toán (Balance Sheet) thay vì Báo cáo Dòng tiền (Cash Flow Statement).

Đây cũng chính là lý do nhiều doanh nghiệp dù “có lãi” nhưng vẫn rơi vào tình trạng thiếu tiền mặt.

Ví dụ, đến cuối năm, Doanh nghiệp mở báo cáo tài chính và nhìn thấy một con số khá tích cực: lợi nhuận ròng đạt khoảng 150 triệu đồng. Tuy nhiên, khi kiểm tra tài khoản ngân hàng, số dư tiền mặt thực tế chỉ còn khoảng 8 triệu đồng. Điều này khiến Doanh nghiệp bắt đầu đặt ra một câu hỏi rất quan trọng: nếu doanh nghiệp thực sự có lãi, tại sao tiền mặt gần như không còn?

Đây cũng là thời điểm nhiều chủ doanh nghiệp bắt đầu nhận ra một nguyên lý cốt lõi trong tài chính: lợi nhuận và dòng tiền không phải là một.

Một doanh nghiệp hoàn toàn có thể báo lãi trên Báo cáo Kết quả Kinh doanh (Profit & Loss Statement – P&L), nhưng vẫn thiếu tiền để duy trì vận hành hàng ngày. Lý do nằm ở chỗ lợi nhuận phản ánh kết quả kế toán dựa trên thời điểm ghi nhận doanh thu và chi phí, trong khi dòng tiền phản ánh lượng tiền thực tế đã đi vào và đi ra khỏi doanh nghiệp. Và đó cũng chính là vai trò của Báo cáo Dòng tiền (Cash Flow Statement – CF).

Nếu Báo cáo Kết quả Kinh doanh (Profit & Loss Statement – P&L) trả lời câu hỏi doanh nghiệp “lãi hay lỗ”, còn Bảng Cân đối Kế toán (Balance Sheet) cho biết doanh nghiệp “đang sở hữu gì và đang gánh những nghĩa vụ nào”, thì Báo cáo Dòng tiền (Cash Flow Statement – CF) lại giúp trả lời câu hỏi thực tế nhất trong vận hành: “Tiền thực sự đang nằm ở đâu và đã đi về đâu?”

Điều này đặc biệt quan trọng trong lĩnh vực thương mại điện tử (TMĐT), nơi doanh nghiệp liên tục phải xoay vòng vốn cho hàng tồn kho, quảng cáo, logistics và vận hành đa nền tảng. Rất nhiều doanh nghiệp TMĐT nhìn bên ngoài vẫn tăng trưởng tốt, doanh thu liên tục đi lên, nhưng phía sau lại là áp lực dòng tiền ngày càng lớn vì tiền đang bị “giam” trong tồn kho, công nợ hoặc các chi phí mở rộng hoạt động.

Chính vì vậy, với doanh nghiệp TMĐT, dòng tiền (Cash Flow) không chỉ là một chỉ số tài chính đơn thuần mà còn là yếu tố ảnh hưởng trực tiếp đến khả năng vận hành, tăng trưởng và tồn tại của toàn bộ mô hình kinh doanh.

2. Cash Flow Statement phản ánh điều gì phía sau lợi nhuận?

Khi bắt đầu phân tích báo cáo dòng tiền, Doanh nghiệp mới hiểu rõ điều gì đang xảy ra phía sau con số lợi nhuận tưởng như rất tích cực đó.

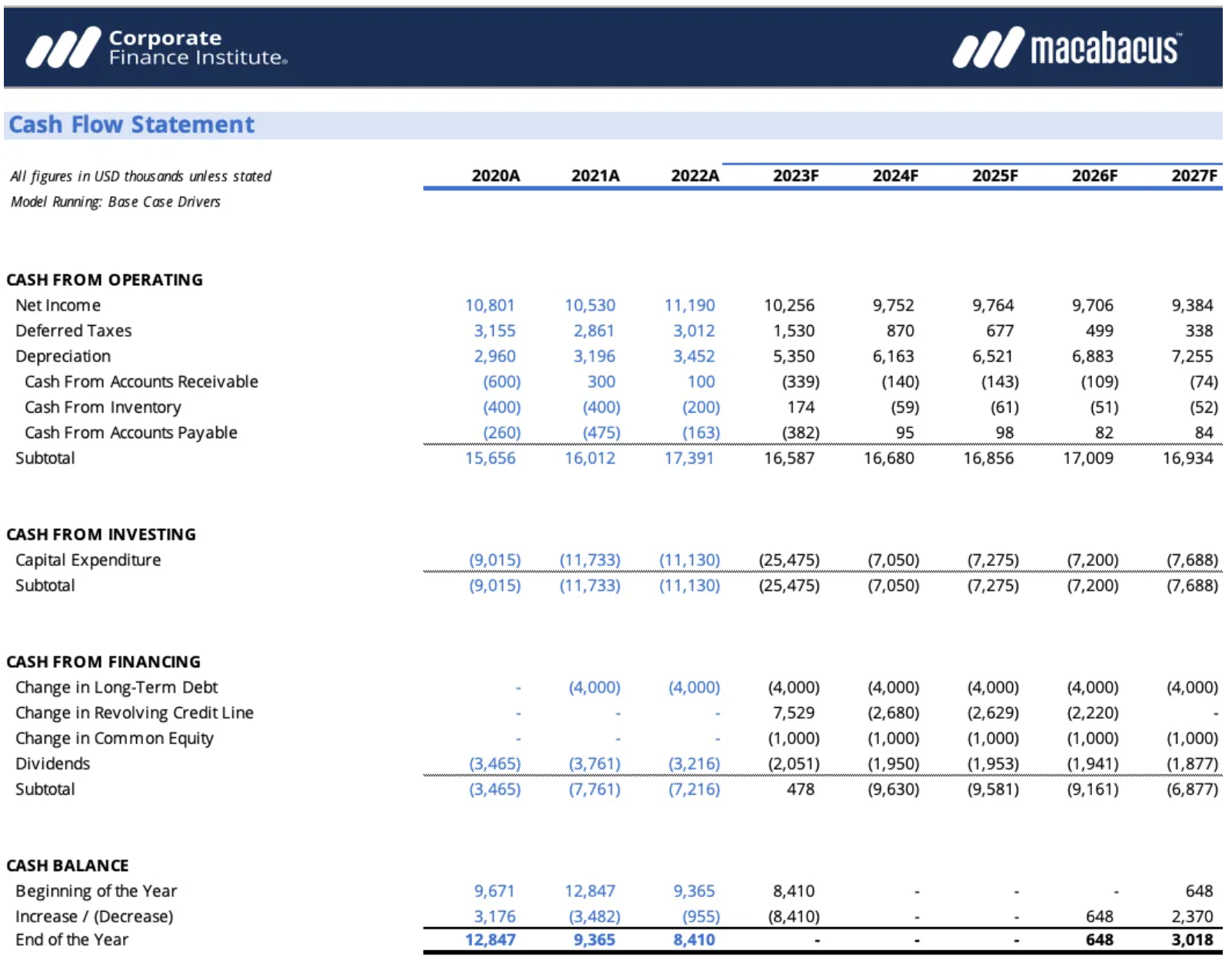

Dù doanh nghiệp ghi nhận 150 triệu đồng lợi nhuận, phần lớn số tiền này chưa thực sự quay trở lại tài khoản ngân hàng. Một lượng lớn dòng tiền đang bị “giam” trong hàng tồn kho tăng thêm 180 triệu đồng và các khoản phải thu từ sàn TMĐT tăng thêm 50 triệu đồng. Điều này đồng nghĩa doanh nghiệp đã bán được hàng và ghi nhận doanh thu trên báo cáo kế toán, nhưng tiền mặt thực tế vẫn chưa thu về đầy đủ.

Trong khi đó, để duy trì vận hành, doanh nghiệp phải tiếp tục vay thêm ngân hàng và bổ sung thêm vốn cá nhân. Đồng thời, công ty cũng sử dụng một phần đáng kể dòng tiền để đầu tư xe tải giao hàng và thiết bị phục vụ vận hành. Kết quả là dù lợi nhuận kế toán khá tích cực, số dư tiền mặt cuối kỳ gần như không tăng đáng kể.

Đây cũng chính là khác biệt lớn nhất giữa lợi nhuận và dòng tiền.

Nếu P&L giống như “bảng điểm kết quả hoạt động” cho biết doanh nghiệp kinh doanh hiệu quả ra sao, còn Balance Sheet giống như “bức ảnh tài chính” tại một thời điểm cụ thể, thì Cash Flow Statement giống như hệ thống theo dõi chuyển động của tiền mặt xuyên suốt toàn bộ quá trình vận hành. Báo cáo này giúp doanh nghiệp nhìn thấy tiền thực sự đến từ đâu, đang được sử dụng vào đâu và liệu hoạt động kinh doanh hiện tại có đang tự tạo đủ tiền để duy trì tăng trưởng hay không.

Khác với lợi nhuận, vốn có thể bị ảnh hưởng bởi thời điểm ghi nhận doanh thu hoặc chi phí: dòng tiền phản ánh các giao dịch tiền mặt thực tế đã xảy ra. Vì vậy, Cash Flow Statement thường được xem là báo cáo phản ánh trung thực nhất chất lượng vận hành tài chính của doanh nghiệp.

3. Báo cáo Dòng tiền gồm những gì?

Để hiểu sâu hơn về tình trạng tài chính của doanh nghiệp, Báo cáo Dòng tiền (Cash Flow Statement) thường được chia thành ba nhóm chính: dòng tiền từ hoạt động kinh doanh (Operating Cash Flow), dòng tiền từ hoạt động đầu tư (Investing Cash Flow) và dòng tiền từ hoạt động tài chính (Financing Cash Flow). Ba nhóm này không tồn tại tách rời mà liên kết chặt chẽ với nhau để phản ánh toàn bộ “hành trình” của tiền mặt trong doanh nghiệp: từ việc tiền được tạo ra như thế nào, được sử dụng vào đâu cho đến cách doanh nghiệp duy trì nguồn vốn để tiếp tục vận hành và tăng trưởng.

3.1 Dòng tiền từ hoạt động kinh doanh (Operating Cash Flow)

Trong ba nhóm dòng tiền, dòng tiền từ hoạt động kinh doanh (Operating Cash Flow) thường được xem là phần quan trọng nhất vì nó phản ánh khả năng tạo tiền từ hoạt động cốt lõi của doanh nghiệp. Đây là dòng tiền phát sinh từ các hoạt động hàng ngày như bán hàng, thu tiền từ khách hàng hoặc sàn TMĐT, thanh toán cho nhà cung cấp, chi phí quảng cáo, lương nhân sự, vận hành kho và logistics.

Với doanh nghiệp TMĐT, đây là khu vực phản ánh rõ nhất liệu mô hình kinh doanh hiện tại có thực sự tạo ra tiền hay không. Một doanh nghiệp có thể tăng trưởng doanh thu rất nhanh, nhưng nếu dòng tiền từ hoạt động kinh doanh liên tục âm, điều đó cho thấy doanh nghiệp vẫn chưa thực sự tạo được dòng tiền mặt bền vững từ hoạt động vận hành.

Trong thực tế, nhiều doanh nghiệp TMĐT gặp tình trạng doanh thu tăng mạnh nhưng tiền mặt ngày càng thiếu hụt. Nguyên nhân thường đến từ việc doanh nghiệp phải nhập hàng trước với số lượng lớn để tránh hết hàng tồn kho (Out of Stock), đồng thời chi mạnh cho quảng cáo để giữ thứ hạng hiển thị (Ranking) hoặc mở rộng thị phần. Trong khi đó, tiền từ sàn TMĐT lại thường được thanh toán chậm theo chu kỳ. Điều này khiến tiền mặt bị “kẹt” trong hàng tồn kho và công nợ thay vì quay trở lại tài khoản ngân hàng để tiếp tục xoay vòng vận hành.

Hai phương pháp trình bày dòng tiền từ hoạt động kinh doanh

Dòng tiền từ hoạt động kinh doanh có thể được trình bày theo hai phương pháp khác nhau: phương pháp trực tiếp (Direct Method) và phương pháp gián tiếp (Indirect Method). Mỗi phương pháp sẽ có cách thể hiện dòng tiền khác nhau, nhưng đều hướng đến mục tiêu giúp doanh nghiệp hiểu rõ lượng tiền thực tế được tạo ra từ hoạt động kinh doanh.

Phương pháp trực tiếp (Direct Method)

Phương pháp trực tiếp tập trung thể hiện rõ các khoản tiền thực tế doanh nghiệp đã thu và đã chi trong kỳ. Cách trình bày này giúp doanh nghiệp nhìn rõ dòng tiền đang dịch chuyển như thế nào trong hoạt động vận hành hàng ngày.

Một số khoản mục thường được thể hiện theo phương pháp trực tiếp bao gồm:

-

Tiền thu từ khách hàng

-

Tiền thanh toán cho nhà cung cấp

-

Tiền lương và chi phí nhân sự

-

Chi phí vận hành đã chi trả

-

Lãi vay và thuế đã thanh toán

Ưu điểm lớn nhất của phương pháp này là tính trực quan và khả năng phản ánh dòng tiền thực tế một cách rõ ràng, giúp doanh nghiệp dễ dàng kiểm soát khả năng thanh khoản và dòng tiền ngắn hạn.

Phương pháp gián tiếp (Indirect Method)

Phương pháp gián tiếp bắt đầu từ lợi nhuận kế toán trước thuế, sau đó điều chỉnh các khoản mục không liên quan trực tiếp đến dòng tiền để xác định lượng tiền thực tế được tạo ra từ hoạt động kinh doanh.

Các khoản điều chỉnh thường bao gồm:

-

Khấu hao tài sản cố định

-

Chênh lệch công nợ phải thu và phải trả

-

Biến động hàng tồn kho

-

Các khoản dự phòng

-

Chi phí chưa thực chi hoặc doanh thu chưa thực thu

-

Lãi vay và thuế đã thanh toán

Đây là phương pháp được sử dụng phổ biến hơn trong báo cáo tài chính vì giúp doanh nghiệp liên kết giữa lợi nhuận kế toán và dòng tiền thực tế, từ đó hiểu rõ vì sao doanh nghiệp có lợi nhuận nhưng chưa chắc đã có tiền mặt.

Dù sử dụng phương pháp nào, mục tiêu cuối cùng của Báo cáo Dòng tiền vẫn là giúp doanh nghiệp theo dõi khả năng tạo tiền, kiểm soát thanh khoản và đánh giá sức khỏe tài chính thực tế của hoạt động kinh doanh.

3.2 Dòng tiền từ hoạt động đầu tư (Investing Cash Flow)

Tiếp theo là dòng tiền từ hoạt động đầu tư (Investing Cash Flow), phản ánh lượng tiền doanh nghiệp sử dụng cho các khoản đầu tư dài hạn hoặc tài sản phục vụ tăng trưởng trong tương lai.

Với doanh nghiệp TMĐT, điều này có thể bao gồm việc mở rộng kho hàng (Warehouse), mua thiết bị livestream, xây dựng studio chụp hình sản phẩm, đầu tư hệ thống quản trị doanh nghiệp (ERP) hoặc mua sắm máy móc, thiết bị phục vụ vận hành.

Không giống như dòng tiền kinh doanh, dòng tiền đầu tư âm không hẳn là tín hiệu tiêu cực. Trong nhiều trường hợp, đây lại là dấu hiệu cho thấy doanh nghiệp đang đầu tư để mở rộng quy mô và chuẩn bị cho tăng trưởng dài hạn.

Tuy nhiên, nếu doanh nghiệp đầu tư quá mạnh trong khi dòng tiền từ hoạt động kinh doanh chưa đủ ổn định, áp lực thiếu hụt tiền mặt có thể nhanh chóng xuất hiện. Đây cũng là lý do nhiều doanh nghiệp tăng trưởng rất nhanh nhưng vẫn rơi vào tình trạng “thiếu tiền để vận hành”.

3.3 Dòng tiền từ hoạt động tài chính (Financing Cash Flow)

Cuối cùng là dòng tiền từ hoạt động tài chính (Financing Cash Flow), phản ánh các dòng tiền liên quan đến cách doanh nghiệp huy động và sử dụng nguồn vốn.

Các khoản này có thể bao gồm tiền vay ngân hàng, gọi vốn từ nhà đầu tư, chủ doanh nghiệp góp thêm vốn hoặc các khoản trả nợ vay và chi trả cổ tức.

Trong giai đoạn đầu, nhiều doanh nghiệp TMĐT tồn tại chủ yếu nhờ dòng tiền từ hoạt động tài chính thay vì từ hoạt động kinh doanh. Điều này không sai, đặc biệt với startup hoặc doanh nghiệp đang trong giai đoạn mở rộng nhanh.

Tuy nhiên, nếu doanh nghiệp phụ thuộc quá lâu vào vốn vay hoặc tiền từ nhà đầu tư để duy trì hoạt động, rủi ro tài chính sẽ ngày càng lớn khi khả năng tự tạo tiền từ hoạt động kinh doanh chưa thực sự ổn định.

4. Cách theo dõi báo cáo dòng tiền để tối ưu vận hành và tăng trưởng

Trong lĩnh vực TMĐT, quản trị dòng tiền không chỉ là câu chuyện kế toán mà còn liên quan trực tiếp đến chiến lược tăng trưởng. Một doanh nghiệp có thể tăng doanh thu rất nhanh nhưng vẫn rơi vào khủng hoảng dòng tiền nếu mở rộng quá mạnh mà không kiểm soát được tốc độ xoay vòng vốn.

Ví dụ, khi doanh nghiệp tăng ngân sách quảng cáo để scale doanh số, lượng đơn hàng tăng lên cũng kéo theo nhu cầu nhập hàng lớn hơn, chi phí fulfillment cao hơn và áp lực tồn kho lớn hơn. Trong khi đó, tiền từ marketplace như Amazon, Shopee hay TikTok Shop có thể mất nhiều ngày hoặc nhiều tuần mới được thanh toán về tài khoản. Khoảng trễ này khiến doanh nghiệp liên tục cần thêm tiền mặt để duy trì hoạt động, dù trên báo cáo doanh thu vẫn đang tăng trưởng rất đẹp.

Đây cũng là vấn đề mà nhiều doanh nghiệp TMĐT xuyên biên giới gặp phải. Chẳng hạn, nhiều seller Amazon tại Mỹ thường phải chi mạnh cho quảng cáo PPC và nhập hàng trước mùa cao điểm như Black Friday hoặc Prime Day, nhưng doanh thu lại chỉ được marketplace giải ngân theo chu kỳ. Điều này khiến không ít doanh nghiệp rơi vào tình trạng “profitable but out of cash” – có lợi nhuận trên giấy tờ nhưng không đủ tiền mặt để tiếp tục vận hành.

Tương tự, nhiều thương hiệu DTC (Direct-to-Consumer) khi mở rộng sang nhiều thị trường cùng lúc thường gặp áp lực lớn về logistics quốc tế và tồn kho. Thời gian restock kéo dài từ vài tuần đến vài tháng khiến dòng tiền bị “giam” trong hàng hóa, đặc biệt khi doanh nghiệp phải thanh toán trước cho nhà cung cấp nhưng lại thu tiền chậm từ marketplace hoặc đơn vị thanh toán quốc tế.

Chính vì vậy, việc theo dõi Báo cáo Dòng tiền (Cash Flow Statement) giúp doanh nghiệp hiểu rõ tốc độ tăng trưởng hiện tại có thực sự “khỏe mạnh” hay không. Một doanh nghiệp tăng trưởng bền vững không chỉ cần doanh thu tăng mà còn cần khả năng tự tạo dòng tiền đủ mạnh để tài trợ cho chính hoạt động vận hành của mình.

Đặc biệt với TMĐT xuyên biên giới, bài toán cash flow còn phức tạp hơn khi doanh nghiệp phải quản lý thêm chi phí logistics quốc tế, chu kỳ restock dài, dòng tiền bị giữ tại marketplace và cả rủi ro tỷ giá. Khi scale lên nhiều thị trường cùng lúc, chỉ cần dòng tiền bị đứt ở một khâu nhỏ cũng có thể ảnh hưởng đến toàn bộ chuỗi vận hành.

5. Sliner hỗ trợ doanh nghiệp TMĐT quản trị dòng tiền như thế nào?

Trong lĩnh vực TMĐT, doanh nghiệp thường phải quản lý đồng thời nhiều khoản chi phí như hàng tồn kho, quảng cáo, logistics và vận hành đa nền tảng. Khi quy mô tăng trưởng, việc theo dõi dòng tiền cũng trở nên phức tạp hơn, khiến nhiều doanh nghiệp dù doanh thu tăng nhưng vẫn gặp áp lực về tiền mặt hoặc khó đánh giá chính xác hiệu quả tài chính thực tế.

Sliner hỗ trợ doanh nghiệp TMĐT chuẩn hóa hệ thống quản trị tài chính và dòng tiền bằng cách đồng bộ dữ liệu từ nhiều nền tảng khác nhau vào một hệ thống thống nhất. Điều này giúp doanh nghiệp theo dõi rõ hơn tình trạng dòng tiền, chi phí vận hành, công nợ và hiệu quả kinh doanh thực tế.

Không chỉ hỗ trợ theo dõi số liệu, Sliner còn đồng hành cùng doanh nghiệp trong việc tối ưu bộ máy tài chính và xây dựng hệ thống Báo cáo Tài chính (BCTC) hoàn chỉnh. Với đội ngũ kế toán và tài chính có chuyên môn trong lĩnh vực TMĐT, Sliner giúp doanh nghiệp chuẩn hóa quy trình tài chính, nâng cao khả năng kiểm soát dòng tiền và đưa ra quyết định tăng trưởng bền vững hơn trong dài hạn.

![[Event Recap] Coffee Talk: Các mô hình quản trị tài chính cho E-commerce tại thị trường Hoa Kỳ](https://cms.sliner.sg/storage/uploads/blogs/8upEPcH9D1GwyNZtXTYAQfLm5bEez6QV87X2mwZb.png)