Mở đầu: Giới hạn cấu trúc của Excel trong mô hình kinh doanh phức tạp

Trong giai đoạn khởi đầu, việc sử dụng Excel hoặc Google Sheets để theo dõi doanh thu, chi phí và tồn kho phản ánh một lựa chọn hợp lý. Công cụ này mang lại tính linh hoạt, chi phí thấp và khả năng triển khai nhanh. Tuy nhiên, khi doanh nghiệp thương mại điện tử (TMĐT) xuyên biên giới bước vào giai đoạn tăng trưởng, chính đặc tính linh hoạt đó trở thành một giới hạn mang tính cấu trúc.

Một hệ thống vận hành có thể hỗ trợ doanh thu ở mức một trăm nghìn đô la Mỹ khó có khả năng duy trì độ chính xác và tính kiểm soát khi quy mô tăng lên gấp nhiều lần. Trong bối cảnh chịu sự giám sát của cơ quan thuế, yêu cầu minh bạch từ nhà đầu tư và áp lực mở rộng đa thị trường, Excel không còn đáp ứng được vai trò của một hệ thống kế toán đáng tin cậy.

Trong bài viết này, Sliner đi sâu phân tích những giới hạn cốt lõi khiến Excel không còn phù hợp với nhu cầu vận hành của các nhà bán hàng TMĐT xuyên biên giới; đồng thời chỉ ra các rủi ro tiềm ẩn mà doanh nghiệp có thể đang vô tình chấp nhận.

1. Excel Dashboard không phản ánh đúng sức khỏe Tài Chính của Doanh Nghiệp TMĐT Xuyên Biên Giới

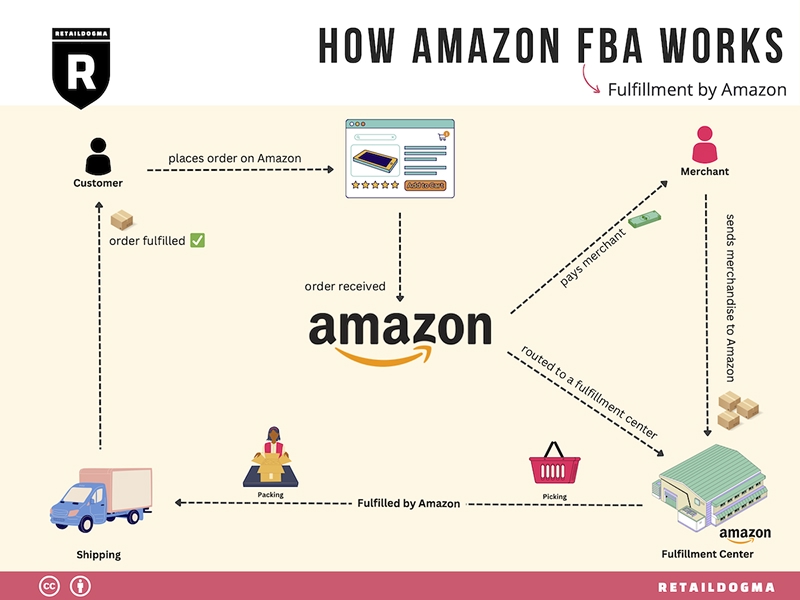

Một sai lệch phổ biến trong quản trị tài chính của các doanh nghiệp thương mại điện tử xuyên biên giới nằm ở việc đồng nhất dữ liệu trong bảng điều khiển (dashboard) với dữ liệu kế toán. Các nền tảng như Amazon Seller Central, Shopee hoặc TikTok Shop cung cấp số liệu doanh thu và lợi nhuận sơ bộ, tuy nhiên các số liệu này không phản ánh đầy đủ bản chất tài chính dựa trên các lý do sau:

1.1 Phí sàn thương mại điện tử không được hợp nhất trong báo cáo tài chính

Trong hệ sinh thái thương mại điện tử, cấu trúc phí không được trình bày dưới dạng một hệ thống thống nhất trong dashboard. Trường hợp điển hình là Amazon, nơi tồn tại hơn 30 loại phí khác nhau, bao gồm: phí hoàn thiện đơn hàng (Fulfillment by Amazon – FBA), phí giới thiệu, phí lưu kho, phí loại bỏ hàng và chi phí quảng cáo, và có hơn 30 loại phí khác nhau.

Các khoản phí này được phân tách trên nhiều báo cáo độc lập, phát sinh tại các thời điểm khác nhau và sử dụng các phương pháp tính khác nhau. Việc thiếu một nền tảng kế toán hợp nhất khiến doanh nghiệp khó xác định chi phí thực tế trên từng đơn hàng và từng dòng sản phẩm, dẫn đến sai lệch trong đánh giá lợi nhuận.

1.2 Sai lệch tỷ giá do xử lý đa tiền tệ trong TMĐT xuyên biên giới

Hoạt động thương mại điện tử xuyên biên giới thường liên quan đến nhiều loại tiền tệ trong cùng một chuỗi giá trị, bao gồm mua hàng từ Trung Quốc (CNY), bán hàng trên Amazon Mỹ (USD) và chuyển tiền về Việt Nam (VND).

Bảng điều khiển tiêu chuẩn không có khả năng tự động ghi nhận tỷ giá tại thời điểm phát sinh từng giao dịch theo nguyên tắc kế toán dồn tích (accrual accounting). Khi tỷ giá được xử lý thủ công trong Excel, sai lệch nhỏ tại từng giao dịch có thể tích lũy theo thời gian, dẫn đến sai số đáng kể trong báo cáo lợi nhuận và dòng tiền.

*Kế toán dồn tích (accrual accounting) là gi: Kế toán dồn tích là cách ghi nhận doanh thu và chi phí vào đúng thời điểm chúng thực sự phát sinh, không chờ lúc tiền vào hay tiền ra.

1.3 Chi phí giá vốn hàng hoá thực tế không được phản ánh đầy đủ trong bảng điều khiển tài chính

Giá vốn hàng hóa thực tế (landed cost) không chỉ bao gồm giá mua từ nhà cung cấp, mà còn bao gồm toàn bộ chi phí liên quan đến việc đưa sản phẩm đến kho lưu trữ, bao gồm vận chuyển quốc tế, thuế nhập khẩu, phí kiểm định, logistics nội địa và bảo hiểm.

Tuy nhiên, phần lớn bảng điều khiển chỉ ghi nhận chi phí ở cấp độ hóa đơn nhà cung cấp, không phản ánh đầy đủ các chi phí cấu thành. Điều này dẫn đến việc biên lợi nhuận bị đánh giá cao hơn thực tế, gây sai lệch trong quyết định định giá và mở rộng sản phẩm.

1.4 Sai lệch thời gian ghi nhận doanh thu và chi phí trong báo cáo tài chính

Trong mô hình TMĐT xuyên biên giới, doanh thu và chi phí thường không phát sinh đồng thời. Doanh thu được ghi nhận theo chu kỳ thanh toán của nền tảng (ví dụ: Amazon thanh toán theo chu kỳ 14 ngày), trong khi chi phí phát sinh theo thời điểm riêng biệt từ ngân hàng, nhà cung cấp và đơn vị vận hành.

Bảng điều khiển không áp dụng đầy đủ nguyên tắc kế toán dồn tích, dẫn đến sự chênh lệch giữa dòng tiền thực tế và lợi nhuận kế toán. Hệ quả là báo cáo tài chính theo kỳ không phản ánh chính xác hiệu quả hoạt động kinh doanh.

Khi quy mô giao dịch tăng lên và mô hình vận hành trở nên đa quốc gia, đa tiền tệ và đa nền tảng, việc phụ thuộc vào dashboard hoặc bảng tính thủ công dẫn đến sai lệch tích lũy trong toàn bộ hệ thống tài chính. Doanh nghiệp cần một cấu trúc kế toán có khả năng hợp nhất dữ liệu, chuẩn hóa ghi nhận và đảm bảo tính nhất quán theo thời gian.

2. 5 hạn chế của Excel trong kế toán thương mại điện tử xuyên biên giới

2.1 Tính năng tổng hợp dữ liệu đa nền tảng

Trong mô hình thương mại điện tử xuyên biên giới, doanh nghiệp thường vận hành đồng thời trên nhiều nền tảng như Amazon, Walmart và Shopee. Mỗi nền tảng cung cấp dữ liệu dưới cấu trúc báo cáo riêng biệt, với định dạng cột, logic ghi nhận và tiêu chuẩn phân loại không đồng nhất.

Quy trình tổng hợp dữ liệu trong Excel yêu cầu thao tác tải báo cáo thủ công, chuẩn hóa định dạng và hợp nhất vào một bảng tính trung tâm. Mỗi bước trong quy trình này đều tiềm ẩn rủi ro sai sót dữ liệu, từ lỗi sao chép, lệch cột cho đến mất đồng nhất trong mapping giao dịch.

Rủi ro trở nên nghiêm trọng hơn khi các sàn thương mại điện tử cập nhật cấu trúc báo cáo mà không có thông báo tương thích ngược. Khi đó, toàn bộ hệ thống công thức trong Excel có thể bị sai lệch một cách âm thầm, dẫn đến việc báo cáo tài chính không còn phản ánh đúng thực tế kinh doanh.

Các công cụ có tính năng tổng hợp dữ liệu đa sàn nhà bán hàng thương mại điện tử có thể tham khảo là: Genbook.

2.2 Tính năng đối chiếu đa tiền tệ trong thương mại điện tử xuyên biên giới

Các doanh nghiệp thương mại điện tử xuyên biên giới vận hành trong môi trường đa tiền tệ, bao gồm chuỗi giao dịch liên tục giữa CNY, USD và VND. Hoạt động mua hàng, thanh toán logistics, nhận tiền từ nền tảng và quy đổi dòng tiền về nội tệ tạo ra một hệ thống tài chính có độ phức tạp cao.

Excel không có khả năng tự động ghi nhận tỷ giá hối đoái tại thời điểm phát sinh từng giao dịch theo chuẩn kế toán dồn tích (accrual basis). Việc xử lý thủ công yêu cầu tra cứu và nhập tỷ giá riêng cho từng dòng dữ liệu, làm tăng đáng kể nguy cơ sai sót.

Trong dài hạn, các sai lệch nhỏ trong tỷ giá không được kiểm soát sẽ tích lũy thành sai số trọng yếu, ảnh hưởng trực tiếp đến báo cáo lợi nhuận, biên lợi nhuận gộp và khả năng dự báo dòng tiền.

2.3 Tính năng định giá tồn kho ở quy mô lớn

Tồn kho là một trong những tài sản có giá trị lớn nhất trong mô hình thương mại điện tử, đồng thời cũng là một trong những hạng mục khó kiểm soát nhất khi vận hành trên Excel.

Việc áp dụng các phương pháp kế toán như nhập trước, xuất trước (First In, First Out – FIFO) hoặc bình quân gia quyền (Weighted Average Cost) đòi hỏi khả năng xử lý dữ liệu theo lô hàng, theo thời điểm nhập kho và theo từng mã sản phẩm (SKU). Khi doanh nghiệp mở rộng lên hàng trăm SKU và nhiều kho hàng, bao gồm cả hệ thống FBA, độ phức tạp tăng theo cấp số nhân.

Excel không được thiết kế để xử lý logic tồn kho đa tầng ở quy mô lớn, dẫn đến tình trạng công thức khó duy trì, dễ sai lệch và thiếu khả năng kiểm chứng độc lập.

* Phương pháp bình quân gia quyền (Weighted Average Cost) là gì? Phương pháp bình quân gia quyền là cách tính giá vốn hàng tồn kho bằng cách lấy tổng giá trị hàng đang có chia cho tổng số lượng hàng đang có để ra giá vốn trung bình cho mỗi đơn vị hàng hóa.

2.4 Tuân thủ thuế đa quốc gia trong TMĐT

Mô hình thương mại điện tử xuyên biên giới đặt doanh nghiệp vào môi trường tuân thủ thuế đa khu vực pháp lý. Một doanh nghiệp có thể đồng thời chịu nghĩa vụ thuế tại Việt Nam, Hoa Kỳ và các trung tâm pháp lý như Singapore hoặc Hồng Kông, tùy theo cấu trúc pháp nhân.

Tại Hoa Kỳ, quy tắc thuế bán hàng (sales tax nexus) thay đổi theo từng bang. Tại Việt Nam, hoàn thuế giá trị gia tăng (VAT refund) cho hàng xuất khẩu yêu cầu hệ thống chứng từ chặt chẽ. Trong khi đó, các khu vực pháp lý như Singapore hoặc Hồng Kông áp dụng chuẩn mực kế toán và thuế doanh nghiệp riêng biệt.

Excel không cung cấp cơ chế tích hợp quy tắc thuế theo từng khu vực, cũng không hỗ trợ chuẩn hóa dữ liệu phục vụ kê khai đa quốc gia. Điều này tạo ra khoảng trống tuân thủ đáng kể trong hệ thống tài chính doanh nghiệp.

2.5 Toàn vẹn dữ liệu và nhật ký kiểm toán trong hệ thống Excel

Một trong những rủi ro nghiêm trọng nhất của việc sử dụng Excel trong kế toán thương mại điện tử là thiếu cơ chế đảm bảo toàn vẹn dữ liệu và truy vết thay đổi.

Trong môi trường vận hành có nhiều người tham gia, các lỗi như ghi đè công thức, xóa nhầm dòng dữ liệu hoặc nhập sai cột có thể xảy ra mà không để lại dấu vết đầy đủ. Excel không cung cấp hệ thống nhật ký kiểm toán (audit trail) hoàn chỉnh, không hỗ trợ phân quyền truy cập theo vai trò và không đảm bảo khả năng truy vết lịch sử thay đổi vượt ngoài phiên làm việc.

Trong bối cảnh kiểm toán hoặc thẩm định đầu tư (due diligence), việc không thể giải trình nguồn gốc và phương pháp tính toán của một chỉ số tài chính làm giảm đáng kể mức độ tin cậy của toàn bộ hệ thống báo cáo.

3. Chi phí của việc duy trì hệ thống dựa trên Excel

Việc xem Excel như một công cụ không phát sinh chi phí phản ánh một cách nhìn chưa đầy đủ. Thực tế chi phí duy trì Excel tồn tại dưới nhiều hình thức gián tiếp:

3.1 Chi phí thời gian vận hành và xử lý dữ liệu thủ công

Một trong những chi phí lớn nhất nhưng ít được ghi nhận là thời gian vận hành nội bộ dành cho xử lý dữ liệu tài chính. Các hoạt động như tải báo cáo từ nhiều nền tảng, chuẩn hóa định dạng dữ liệu, đối chiếu giao dịch và cập nhật bảng tính tiêu tốn một lượng nguồn lực đáng kể mỗi tuần.

Đối với các doanh nghiệp có doanh thu vượt mức 500.000 USD/năm, khối lượng thời gian dành cho các tác vụ này thường dao động từ 10 đến 20 giờ mỗi tuần. Đây là khoảng thời gian có thể được phân bổ cho các hoạt động tạo giá trị cao hơn như phát triển sản phẩm, tối ưu marketing hoặc hoạch định chiến lược tăng trưởng.

3.2 Chi phí sai sót và sai lệch dữ liệu tài chính

Hệ thống Excel vận hành dựa trên nhập liệu và xử lý thủ công, dẫn đến nguy cơ sai sót mang tính hệ thống. Một lỗi phân loại chi phí, một khoản phí bị bỏ sót hoặc một công thức sai lệch có thể lan truyền xuyên suốt toàn bộ mô hình tài chính.

Khi biên lợi nhuận bị tính sai, các quyết định kinh doanh như nhập hàng, mở rộng SKU hoặc tối ưu giá bán sẽ được đưa ra trên nền dữ liệu không chính xác. Sai lệch này không chỉ ảnh hưởng đến hiệu quả ngắn hạn mà còn làm méo mó toàn bộ cấu trúc phân bổ vốn của doanh nghiệp.

3.3 Chi phí cơ hội trong việc ra quyết định chiến lược

Trong môi trường TMĐT xuyên biên giới, tốc độ ra quyết định phụ thuộc trực tiếp vào chất lượng dữ liệu tài chính. Khi hệ thống kế toán không cung cấp thông tin chính xác và kịp thời, doanh nghiệp không thể đánh giá đúng các câu hỏi chiến lược cốt lõi như mở rộng sang thị trường mới, đầu tư vào danh mục sản phẩm mới hoặc sử dụng đòn bẩy tài chính để mở rộng tồn kho.

Sự thiếu hụt dữ liệu đáng tin cậy khiến các quyết định chiến lược bị thay thể bởi phán đoán chủ quan, làm gia tăng chi phí cơ hội trong dài hạn.

3.4 Phí tuân thủ và rủi ro kiểm tra thuế

Rủi ro tuân thủ thuế không mang tính giả định trong thương mại điện tử xuyên biên giới, mà là một khả năng có xác suất xảy ra cao theo chu kỳ vận hành doanh nghiệp. Khi xảy ra kiểm tra thuế hoặc rà soát tài chính, việc tái dựng dữ liệu từ hệ thống bảng tính phân mảnh thường tiêu tốn thời gian và nguồn lực đáng kể.

Chi phí phát sinh trong quá trình khôi phục dữ liệu, điều chỉnh sai lệch và giải trình số liệu thường vượt xa chi phí thiết lập một hệ thống kế toán chuẩn hóa ngay từ đầu.

3.5 Chi phí gọi vốn và định giá doanh nghiệp

Trong các hoạt động gọi vốn hoặc giao dịch mua bán doanh nghiệp, mức độ tin cậy của hệ thống tài chính đóng vai trò trực tiếp trong việc định giá. Các nhà đầu tư và bên mua thường đánh giá thấp hoặc loại bỏ hoàn toàn các doanh nghiệp phụ thuộc vào hệ thống Excel không có khả năng kiểm toán. Đây không phải là giả định - đây là thực tế mà Sliner đã quan sát nhiều lần trong cộng đồng TMĐT xuyên biên giới tại Việt Nam.

4. Mô hình kế toán phù hợp với TMĐT xuyên biên giới

Việc chuyển đổi từ Excel sang kế toán chuyên nghiệp không đông nghĩa với việc bạn phải thuê ngay một Giám đốc Tài chính (CFO) toàn thời gian hoặc xây dựng đội ngũ tài chính nội bộ trong một ngày. Dưới đây là những cách tiếp cận thực tế và có thể mở rộng theo quy mô:

4.1. Ứng dụng phần mềm kế toán chuyên biệt

Các phần mềm kế toán được thiết kế riêng cho thương mại điện tử có khả năng kết nối trực tiếp với nền tảng bán hàng, tự động hóa quy trình thu thập dữ liệu, phân loại chi phí và xử lý đa tiền tệ. Giải pháp này phù hợp với doanh nghiệp mong muốn duy trì kiểm soát nội bộ.

4.2. Sử dụng dịch vụ kế toán chuyên sâu

Việc hợp tác với đội ngũ chuyên gia cho phép doanh nghiệp chuyển giao toàn bộ chức năng kế toán và tập trung vào hoạt động kinh doanh cốt lõi. Giá trị mang lại không dừng lại ở việc ghi nhận giao dịch, mà còn nằm ở khả năng phân tích và cung cấp thông tin phục vụ quyết định chiến lược.

4.3. Mô hình kết hợp giữa công nghệ và chuyên gia

Nhiều doanh nghiệp lựa chọn triển khai phần mềm cho hoạt động ghi nhận hàng ngày, đồng thời sử dụng tư vấn chuyên gia cho các vấn đề như lập kế hoạch thuế, cấu trúc pháp nhân và chuẩn bị gọi vốn. Mô hình này cân bằng giữa hiệu quả chi phí và độ sâu chuyên môn.

5. So sánh Excel và Phần mềm Kế toán chuyên biệt cho TMĐT

| Tiêu chí |

Excel / Google Sheets |

Kế toán chuyên biệt cho thương mại điện tử |

| Tổng hợp dữ liệu đa nền tảng |

Thực hiện thủ công, rủi ro sai lệch cao |

Tự động đồng bộ từ nhiều sàn |

| Xử lý đa tiền tệ |

Áp dụng thủ công theo từng giao dịch |

Tự động cập nhật và quy đổi |

| Theo dõi phí nền tảng |

Phân loại thủ công, thiếu nhất quán |

phân loại tự động, đồng nhất dữ liệu |

| Phân tích lợi nhuận theo SKU |

Yêu cầu tính toán phức tạp |

Cung cấp theo thời gian thực |

| Tuân thủ thuế |

Không có khung tích hợp |

Tích hợp quy tắc theo từng quốc gia |

| Khả năng mở rộng |

Giới hạn khi dữ liệu lớn |

Xử lý khối lượng giao dịch lớn |

| Kiểm soát dữ liệu |

Không có nhật ký kiểm toán |

Có kiểm soát truy vết đầy đủ |

| Báo cáo tài chính |

Thiết lập thủ công |

Tạo báo cáo theo chuẩn kế toán |

| Khả năng gọi vốn |

Độ tin cậy thấp |

Đáp ứng yêu cầu thẩm định |

Bảng 1: So sánh cho thấy sự khác biệt mang tính hệ thống giữa công cụ xử lý dữ liệu và hạ tầng kế toán chuyên biệt.

6. Dấu hiệu cho thấy Excel không thể đáp ứng được hệ thống kế toán - tài chính của doanh nghiệp

Việc tiếp tục sử dụng Excel chỉ còn phù hợp trong giai đoạn vận hành đơn giản. Khi mô hình thương mại điện tử xuyên biên giới đạt đến một mức độ phức tạp nhất định, các giới hạn của bảng tính bắt đầu bộc lộ một cách rõ ràng trong vận hành tài chính, kiểm soát dữ liệu và khả năng ra quyết định.

Dưới đây là những dấu hiệu mang tính hệ thống cho thấy Excel không thể đáp ứng được nhu cầu vận hành kế toán - tài chính của doanh nghiệp:

-

Doanh nghiệp vận hành đồng thời từ hai nền tảng thương mại điện tử trở lên, bao gồm các sàn như Amazon, Walmart hoặc Shopee.

-

Doanh thu hàng năm đã vượt ngưỡng 200.000 USD, kéo theo khối lượng giao dịch và chi phí phát sinh tăng theo cấp số nhân.

-

Hệ thống tồn kho được phân bổ tại nhiều địa điểm hoặc nhiều quốc gia, bao gồm cả các mô hình fulfillment như Hoàn thiện đơn hàng bởi Amazon (Fullfillment by Amazon ).

-

Doanh nghiệp vận hành dòng tiền đa tiền tệ, bao gồm việc thanh toán, nhận tiền và quy đổi giữa nhiều loại tiền tệ khác nhau.

-

Không thể xác định một cách chắc chắn biên lợi nhuận ròng thực tế sau khi đã trừ đầy đủ chi phí vận hành và phí nền tảng.

-

Thời gian dành cho việc xử lý, tổng hợp và đối chiếu dữ liệu tài chính vượt quá 5 giờ mỗi tuần, làm giảm hiệu suất của các hoạt động tăng trưởng cốt lõi.

-

Doanh nghiệp đang hoặc đã thiết lập pháp nhân tại nhiều quốc gia nhằm phục vụ hoạt động mở rộng thị trường và tối ưu thuế.

-

Doanh nghiệp đang trong giai đoạn chuẩn bị gọi vốn, hợp tác đầu tư hoặc xây dựng chiến lược thoái vốn (exit).

Khi từ ba chỉ dấu trở lên xuất hiện đồng thời, vấn đề không còn nằm ở việc có nên nâng cấp hệ thống kế toán - tài chính hay không. Trọng tâm chuyển sang câu hỏi mang tính chiến lược hơn: mức độ ưu tiên và thời điểm chuyển đổi sang một hạ tầng kế toán chuyên biệt phù hợp với quy mô vận hành hiện tại.

7. Quá Trình Chuyển Đổi Từ Excel Sang Hệ Thống Kế Toán Chuyên Biệt:

Rào cản lớn nhất khiến nhiều doanh nghiệp thương mại điện tử trì hoãn việc rời bỏ Excel nằm ở nhận thức về độ phức tạp của quá trình chuyển đổi dữ liệu. Phần lớn các nhà bán hàng lo ngại tập trung vào việc toàn bộ dữ liệu vận hành đã được tích lũy trong bảng tính và khó có thể tái cấu trúc sang một hệ thống mới. Tuy nhiên, thực tế triển khai cho thấy quá trình này có tính chuẩn hóa cao và khả thi hơn nhiều so với kỳ vọng ban đầu.

Thứ nhất, việc di chuyển dữ liệu chỉ cần thực hiện một lần trong giai đoạn khởi tạo hệ thống. Các đơn vị kế toán chuyên nghiệp kết hợp cùng phần mềm kế toán hiện đại có khả năng nhập dữ liệu lịch sử từ file bảng tính, sau đó tiến hành làm sạch dữ liệu, chuẩn hóa cấu trúc và tổ chức lại theo mô hình kế toán phù hợp. Quá trình này giúp chuyển đổi dữ liệu rời rạc thành hệ thống thông tin tài chính có tính nhất quán và khả năng mở rộng.

Thứ hai, doanh nghiệp không cần triển khai chuyển đổi toàn bộ dữ liệu cùng một thời điểm. Cách tiếp cận hiệu quả hơn tập trung vào việc thiết lập hệ thống kế toán cho kỳ hiện tại trước tiên. Hệ thống mới được vận hành song song với Excel trong giai đoạn đầu, sau đó dữ liệu lịch sử được bổ sung có chọn lọc theo nhu cầu phân tích và báo cáo. Cách tiếp cận từng bước giúp giảm thiểu gián đoạn vận hành và hạn chế rủi ro sai lệch dữ liệu.

Thứ ba, yêu cầu về năng lực sử dụng hệ thống không tạo ra rào cản đáng kể. Các nền tảng kế toán chuyên biệt được thiết kế theo hướng tự động hóa cao, giảm thiểu thao tác thủ công và tối ưu trải nghiệm người dùng. Đối với các cá nhân đã quen với Excel, việc tiếp cận hệ thống mới chủ yếu nằm ở sự thay đổi về tư duy vận hành, không phát sinh độ phức tạp kỹ thuật tương đương. Phần lớn khối lượng xử lý dữ liệu được hệ thống đảm nhiệm, giúp người dùng tập trung vào phân tích và ra quyết định tài chính.

Kết luận: Xây dựng doanh nghiệp trên nền tảng có thể mở rộng

Excel từng là một công cụ hữu ích ở giai đoạn khởi đầu. Nó giúp bạn ghi nhận những đơn hàng đầu tiên, theo dõi chi phí cơ bản và hình thành cái nhìn ban đầu về biên lợi nhuận. Tuy nhiên, thương mại điện tử xuyên biên giới không phải là một mô hình vận hành đơn giản. Nó bao gồm nhiều nền tảng bán hàng, nhiều loại tiền tệ, nhiều thị trường với các yêu cầu thuế khác nhau, cùng hàng nghìn giao dịch phát sinh mỗi tháng. Trong bối cảnh đó, hạ tầng tài chính cần được xây dựng ở mức độ phức tạp và chính xác tương xứng.

Những nhà bán hàng có khả năng mở rộng thành công – những người thu hút được nhà đầu tư, vượt qua các yêu cầu kiểm toán và thuế, đồng thời đưa ra quyết định chiến lược dựa trên dữ liệu, đều có một điểm chung. Họ đầu tư vào hệ thống tài chính từ sớm. Họ thay thế bảng tính bằng một nền tảng hệ thống hóa. Họ thay thế phỏng đoán bằng dữ liệu đáng tin cậy. Và họ thay thế sự không chắc chắn bằng tính minh bạch trong vận hành.

Sliner có thể giúp gì cho bạn?

Sliner Consulting là đơn vị chuyên cung cấp dịch vụ kế toán và tư vấn tài chính dành cho doanh nghiệp thương mại điện tử đang tăng trưởng và mở rộng quy mô. Chúng tôi am hiểu sâu sắc đặc thù vận hành của mô hình bán hàng đa kênh, đa thị trường và đa tiền tệ. Do vậy, Sliner hỗ trợ doanh nghiệp thiết kế hệ thống kế toán – tài chính phù hợp với mô hình TMĐT, bao gồm:

-

Xây dựng cấu trúc sổ sách

-

Chuẩn hóa quy trình ghi nhận

-

Tổ chức hệ thống dữ liệu tự động có khả năng mở rộng.

Chúng tôi triển khai giải pháp kết nối và hợp nhất dữ liệu từ các nền tảng bán hàng, tự động hóa ghi nhận doanh thu, phí nền tảng, hoàn tiền, quảng cáo, giá vốn và đối soát giao dịch theo logic kế toán chuẩn. Đồng thời, Sliner còn cung cấp hệ thống báo cáo quản trị và báo cáo tài chính đa chiều theo từng kênh bán hàng, thị trường hoặc pháp nhân, phục vụ hiệu quả cho công tác điều hành, tuân thủ pháp lý, kiểm toán độc lập, gọi vốn và M&A.

Giá trị Sliner mang lại giúp doanh nghiệp xác định chính xác lợi nhuận thực tế, nâng cao tính minh bạch của dữ liệu tài chính, giảm phụ thuộc vào xử lý thủ công và tăng tốc độ ra quyết định quản trị. Quan trọng hơn, chúng tôi giúp doanh nghiệp xây dựng một nền tảng tài chính đủ chuẩn để tăng trưởng bền vững và sẵn sàng cho các giai đoạn mở rộng trong tương lai.

.svg)